Tal como aclaró la Secretaría de Transporte del Gobierno de la Ciudad de Buenos Aires, la Verificación Técnica Vehicular es obligatoria para los vehículos de transporte de pasajeros y de carga (uso privado y comercial), pero para los automóviles particulares radicados en la Ciudad Autónoma de Buenos Aires (CABA) no será obligatorio hasta tanto se implementen los establecimientos específicos para tal cometido.

Esta resolución fue mediante la Ley Nº 2.265, la cual fijó las pautas para determinar las condiciones mínimas de seguridad activa y pasiva exigidas a los vehículos y/o motos que circulen en la Ciudad.

Por último, el pasado 23 de junio de 2015 se firmaron los contratos correspondientes con las respectivas empresas concesionarias, estableciendo en su cláusula 8va que tendrían un plazo de 365 días para la ejecución de las obras para la prestación del Servicio de VTV Obligatoria de los vehículos radicados en CABA.

Fecha de publicación: en: Actualidad

Consejos para salir a la ruta con el auto

Quienes planeen salir de vacaciones en auto, deben tener en cuenta tanto la documentación básica que hay que tener a mano como una serie de consejos y precauciones necesarias.

Documentación:

Llevar la licencia de conductor vigente, documento de identidad, cédula verde a nombre del conductor o azul a nombre de la persona autorizada a conducir, recibo de la última patente al día, seguro obligatorio, oblea de Verificación Técnica Vehicular (no obligatoria para autos radicados en ciudad de Buenos Aires y provincias de Chubut y Entre Ríos).

Si el auto carga GNC, debe tener oblea y tarjeta amarilla.

Revisión técnica:

Verificar fecha del último service y si se necesita cambio de aceite o de filtros. Hay que chequear el nivel del líquido de frenos y refrigerante, el funcionamiento de los frenos, batería, bujías, abrazaderas y correas, el estado del tren delantero, los amortiguadores y la suspensión, ver el estado de los neumáticos y que tengan la presión indicada en el manual.

También es clave controlar el estado de los cinturones de seguridad, ver que los limpiaparabrisas no estén deteriorados y chequear el funcionamiento de las luces.

Equipo obligatorio:

Matafuegos y juego de balizas triangular. También es recomendable tener criquet, rueda de auxilio, llave cruz, chaleco reflectivo, botiquín, barral de cuarta y eslinga de remolque.

Velocidades máximas:

En zonas rurales, 110 km/h para autos, motos y camionetas; 90 km/h para buses y motorhomes, y 80 para camiones y autos con casa rodante.

En autopistas, hasta 130 km/h para autos y motos; 110 para el resto. En zonas urbanas, las máximas son de 40 km/h en calles y 60 en avenidas.

2015/2016

Patente Mercosur: demoran la entrada en vigencia hasta abril

El Poder Ejecutivo decidió prorrogar hasta el 1º de abril del 2016 la entrada en vigencia de la “Patente Mercosur” por “serios inconvenientes de índole operativa”, la cual debía regir el próximo 1º de enero, según señala una publicación de Ámbito Financiero.

Recordemos que el Senado el pasado 29 de julio había aprobado la iniciativa para poner en vigencia los acuerdos firmados en el seno del Mercosur en 2014 e implementar la nueva patente que se utilizaría en la circulación del territorio del mercado común.

Por último, la Dirección Nacional de los Registros Nacionales de la Propiedad Automotor y Créditos Prendarios (DNRPA) informó en su Disposición que la Casa de Moneda -encargada de la impresión de las nuevas placas- “ha manifestado la imposibilidad de obtener rápidamente otro proveedor, por haber quedado desierto el proceso licitatorio para la provisión” de las chapas.

Fuente:100%Seguro

El seguro de vida e invalidez de las tarjetas de crédito pasó a ser opcional

“Estimado cliente: le informamos que el seguro de vida e invalidez total y permanente al que hoy accede automáticamente al efectuar compras con su tarjeta de crédito, será opcional a partir del 2 de noviembre de 2015. Su Ud. lo considera conveniente, podrá solicitar la baja del seguro sin costo alguno. En caso de optar por la baja del seguro, las operaciones realizadas con su tarjeta de crédito no estarán cubiertas ante el fallecimiento o invalidez total y permanente del titular de la cuenta de crédito”.

Ese es el texto modelo de muchas de las cartas que han recibido en su domicilio o por mail miles de clientes bancarios. Se trata de una resolución del Banco Central publicada en agosto y que entrará en vigor a partir del jueves 12 de noviembre, los clientes de los bancos podrán optar por dar de baja el seguro de vida que hoy pagan por el saldo deudor de sus tarjetas de crédito.

Asimismo, aumentarán los riesgos crediticios para los bancos emisores de los plásticos y para los clientes, ya que en el caso de que el titular de la tarjeta muera o quede incapacitado, la deuda quedará a cargo de sus herederos, tal como se desprende de una publicación del diario La Nación.

El costo del seguro de vida varía según el banco y la tarjeta, aunque en la mayoría de los casos oscila entre 0,2 y 0,3% del saldo deudor.

Por otro lado, en la resolución del Banco Central señala que no podrán cobrarse cargos adicionales por las operaciones efectuadas por ventanilla por personas físicas ni por la generación o envío de los resúmenes de cuenta.

De acuerdo a las cifras oficiales del Banco Central, en el país existen más de 20 millones de tarjetas de crédito en circulación. Cada mes los clientes financian más de $ 20.000 millones de un stock total de operaciones superior a los 150.000 millones de pesos.

Por último, con esta nueva reglamentación se quiere dejar de lado el accionar de los bancos ya que era una de las principales aspiraciones de las entidades de defensa del consumidor.

Seguro de Caución para Directores y Gerentes (Resolución General IGJ. 7/2015)

A partir del 2 de noviembre de 2015, entra en vigencia la Resolución de referencia mediante la cual la Inspección General de Justicia modifica la suma asegurada de la garantía obligada para todos los Directores y Gerentes titulares exigida en la Resolución General IGJ. 7/2005.

Esta garantía podrá ser integrada entre otras, por un seguro de caución.

¿Que cubre la póliza de Caución?

La póliza cubre a la Empresa ante el incumplimiento de las obligaciones del Director o Socio Gerente en el desempeño de sus funciones.

¿Quiénes deben contratar esta póliza?

Los Directores o Gerentes titulares en ejercicio de sus funciones, están obligados a tener una garantía.

¿Quien soporta el costo de la Garantía?

El costo deberá ser soportado por cada Director o Gerente; en ningún caso procederá constituir la garantía mediante el ingreso directo de fondos a la caja social.

¿A favor de quién se extiende?

La póliza es emitida a favor de la Sociedad en la que el funcionario ejerce su cargo.

¿Cuál es la suma asegurada por la que se debe contratar la póliza?

Dice la Resolución, que el monto de la garantía será igual para todos los Directores y Gerentes y no podrá ser inferior al 60% del capital social en conjunto entre todos los titulares designados.

Resolución General IGJ Nº 7/2015 - Entra en vigencia el 02/11/2015.

Obligados. Contenido. Duración.

Artículo 76

Las cláusulas estatutarias o contractuales que establezcan la garantía que deberán prestar los directores de sociedades anónimas y gerentes de sociedades de responsabilidad limitada (artículos 256 y 157, Ley N° 19.550), deben adecuarse a las siguientes reglas mínimas:

1. Los obligados a constituir la garantía son los directores o gerentes titulares. Los suplentes sólo estarán obligados a partir del momento en que asuman el cargo en reemplazo de titulares cesantes.

2. La garantía deberá consistir en bonos, títulos públicos o sumas de moneda nacional o extranjera depositados en entidades financieras o cajas de valores, a la orden de la sociedad; o en fianzas, avales bancarios, seguros de caución o de responsabilidad civil a favor de la misma, cuyo costo deberá ser soportado por cada director o gerente; en ningún caso procederá constituir la garantía mediante el ingreso directo de fondos a la caja social.

3. Cuando la garantía consista en depósitos de bonos, títulos públicos o sumas de moneda nacional o extranjera, las condiciones de su constitución deberán asegurar su indisponibilidad mientras esté pendiente el plazo de prescripción de eventuales acciones

¿Que cubre la póliza de Caución?

La póliza cubre a la Empresa ante el incumplimiento de las obligaciones del Director o Socio Gerente en el desempeño de sus funciones.

¿Quiénes deben contratar esta póliza?

Los Directores o Gerentes titulares en ejercicio de sus funciones, están obligados a tener una garantía.

¿Quien soporta el costo de la Garantía?

El costo deberá ser soportado por cada Director o Gerente; en ningún caso procederá constituir la garantía mediante el ingreso directo de fondos a la caja social.

¿A favor de quién se extiende?

La póliza es emitida a favor de la Sociedad en la que el funcionario ejerce su cargo.

¿Cuál es la suma asegurada por la que se debe contratar la póliza?

Dice la Resolución, que el monto de la garantía será igual para todos los Directores y Gerentes y no podrá ser inferior al 60% del capital social en conjunto entre todos los titulares designados.

Resolución General IGJ Nº 7/2015 - Entra en vigencia el 02/11/2015.

Obligados. Contenido. Duración.

Artículo 76

Las cláusulas estatutarias o contractuales que establezcan la garantía que deberán prestar los directores de sociedades anónimas y gerentes de sociedades de responsabilidad limitada (artículos 256 y 157, Ley N° 19.550), deben adecuarse a las siguientes reglas mínimas:

1. Los obligados a constituir la garantía son los directores o gerentes titulares. Los suplentes sólo estarán obligados a partir del momento en que asuman el cargo en reemplazo de titulares cesantes.

2. La garantía deberá consistir en bonos, títulos públicos o sumas de moneda nacional o extranjera depositados en entidades financieras o cajas de valores, a la orden de la sociedad; o en fianzas, avales bancarios, seguros de caución o de responsabilidad civil a favor de la misma, cuyo costo deberá ser soportado por cada director o gerente; en ningún caso procederá constituir la garantía mediante el ingreso directo de fondos a la caja social.

3. Cuando la garantía consista en depósitos de bonos, títulos públicos o sumas de moneda nacional o extranjera, las condiciones de su constitución deberán asegurar su indisponibilidad mientras esté pendiente el plazo de prescripción de eventuales acciones

de responsabilidad.

Dicho plazo se tendrá por observado si las previsiones sobre tal indisponibilidad contemplan un término no menor de tres (3) años contados desde el cese del director o gerente en el desempeño de sus funciones.

4. El monto de la garantía será igual para todos los directores o gerentes, no pudiendo ser inferior al sesenta por ciento (60%) del monto del capital social en forma conjunta entre todos los titulares designados.

4. El monto de la garantía será igual para todos los directores o gerentes, no pudiendo ser inferior al sesenta por ciento (60%) del monto del capital social en forma conjunta entre todos los titulares designados.

¿Querés saber si tu inmueble está correctamente asegurado?

Durante 2014, En Argentina el costo de la construcción aumentó cerca del 35%. En ese marco, no todas las pólizas ajustaron las sumas aseguradas en la misma proporción, previéndose que la suma asegurada para los edificios (en seguros de incendio) resulta ser aproximadamente 40,2% inferior a su valor de reconstrucción, un porcentaje récord para los últimos años.

Se trata ni más ni menos que lo que se denomina “infraseguro”, cuyas consecuencias se advierten al momento de un siniestro.

Si querés saber si tu inmueble está correctamente asegurado, te acercamos una herramienta para poder calcularlo, en la que sólo deberás completar unos simples datos sobre tu vivienda, oficina, local o industria. Ingresa a:

– Calculador para viviendas: http://www.lea.com.ar/calculadornuevo.asp?codfor=8&pais=calcprueba

– Calculador para oficinas:

– Calculador para industrias:

– Calculador para locales comerciales:

FUENTE: Leza, Escriña y Asociados

Semana del Seguro y la Prevención

Por primera vez en Argentina se llevará a cabo la Semana del Seguro y la Prevención, prevista en este 2015 entre los días 19 y 23 de octubre. Durante esa semana, se realizarán diversas acciones de comunicación y difusión por parte de aseguradoras y Productores Asesores de Seguros en todo el país. La iniciativa tiene el objetivo de desarrollar la conciencia aseguradora y la cultura de la prevención en nuestra sociedad.

Ahora se roban los parabrisas de los autos más comunes

San Juan: ahora se roban los parabrisas de los autos más comunes

El robo de parabrisas a los autos de más bajo valor del mercado (Fiat 147, Uno, Senda) se ha vuelto muy común. Últimamente parece que genera una mayor demanda de estos productos en el mercado negro.

Existen dos tipos de hipótesis sobre estos tipos de robo. Una dice que hay una organización que mandan a robar las partes de los autos para revenderlas. La otra dice que roban los parabrisas porque tienen la calcomanía de la oblea en vigencia para seguir utilizándola.

Rody Beatrice es un sanjuanino que fue víctima del nuevo método de robo. Había dejado su auto Fiat 147 en la cochera del barrio UVT y le llevaron el parabrisas. Fue todo muy rápido en muy pocos minutos, no escuchó nada, ni tampoco los vecinos.

Cortaron los burletes para sustraerlo, no quisieron ni abrir al auto y tampoco se robaron otra cosa. Fueron directo al parabrisas. Afirma Rody: "Fui a trabajar sin el parabrisas, me moría del frio".

Cuando Beatrice quiso hacer la denuncia en la Seccional Tercera de Trinidad, no se la tomaron. "Me dijeron en la policía que llevara un perito y que era muy común este tipo de robos últimamente”, aseguró Beatrice.

En Baeza Vidrios contaron que por lo general tienen mucha demanda en los parabrisas de los autos de modelos más económicos, como el Fiat 147, Volkswagen Senda, Fiat Uno. Ya que son los elegidos para robar por su facilidad de sacarlos.

Reponer el parabrisas de estos autos, más la mano de obra, tiene un costo promedio de 1.900 pesos. A ese valor hay que agregarle que la denuncia por el robo y la reposición de la oblea de la habilitación de GNC tiene un costo de 300 pesos. (Tiempo de San Juan)

Fuente:Tiempo de Seguros

Postergación de la aplicación obligatoria de Factura Electrónica

La Cámara Argentina de Comerció informó a AAPAS la postergación de la aplicación de Factura Electrónica.

A continuación, compartimos la carta enviada por la CAC a Marcelo Garasini, Presidente de AAPAS.

Señor

Presidente

Asociación Argentina de Productores Asesores de Seguros (AAPAS)

PRESENTE

De nuestra mayor consideración:

Tenemos el agrado de dirigirnos a Ud. para informarles que la Cámara Argentina de Comercio, a través de las exitosas gestiones realizadas logró que la AFIP mediante la Resolución General Nº 3793, publicada en el Boletín Oficial el 10 de agosto, dispusiera postergar desde el 1º de octubre de 2015 al 31 de marzo del año 2016, la generalización obligatoria de la facturación electrónica para los sujetos inscriptos en el IVA que no hubieran estado obligados a su utilización con anterioridad por regímenes específicos.

Según establece la norma, la generalización del régimen especial se otorgó para la emisión y almacenamiento electrónico de comprobantes originales respaldatorios de las operaciones de compraventa de cosas muebles, locaciones y prestaciones de servicios, locaciones de cosas y de obras, y las señas o anticipos que congelen precio, para todos los responsables inscriptos en el impuesto al valor agregado.

Asimismo, la reciente publicación dispone el mismo plazo para las modificaciones introducidas por la Resolución General (AFIP) N° 3779 al régimen de facturación electrónica con detalle -Resolución General (AFIP) N° 2904 - y ciertos regímenes específicos.

Reiteramos así nuestra permanente disposición para gestionar en beneficio del sector PyME del Comercio y los Servicios y saludamos a Ud. con cordial estima.

Alberto O. Dragotto Carlos R. de la Vega

SECRETARIO PRESIDENTE

Fuente AAPAS

Las veinte aseguradoras líderes

Por su parte, Caja de Seguros ocupó el segundo puesto, con un primaje de 5.933,5 millones de pesos y un crecimiento del 29,5%. Más atrás se posicionaron Prevención ART (5.743,3 millones, 40,3%), Galeno ART (5.478,8 millones, 108,5%) y Sancor Seguros (4.983,2 millones, 38,5%).

Trece de las veinte entidades de seguros que integran este ranking operan en seguros patrimoniales, mientras que las siete restantes hacen lo propio en riesgos del trabajo.

Fuente: OndaSeguros

Los productores, protagonistas del programa “El seguro va a la escuela”

En su considerando, el convenio expresa que “la articulación de la SSN, FAPASA y AAPAS resulta imprescindible a los fines de implementar políticas tendientes a la difusión de contenidos y el desarrollo de actividades que tengan como finalidad la capacitación en materia de seguros en los diferentes niveles educativos”, “que las partes concuerdan llevar a cabo el proyecto ‘el seguro va a la escuela’ , que entre otros puntos, comprende la realización de talleres presenciales en los establecimientos educativos de nivel primario y medio” y que “los PAS -por medio de FAPASA y AAPAS- serán agentes que realizarán el taller presencial del proyecto en los establecimientos educativos”. Las partes se encuentran también avocadas a trazar el perfil del productor asesor que requiere el puesto y -una vez acordado- se organizará una pequeña capacitación para quienes dictarán los talleres, en principio en escuelas de Ciudad de Buenos Aires y la provincia de Buenos Aires.

Fuente: Ondaseguro

El 36,6% de los hogares del país sufrió un robo en el 2014

El 36,6 por ciento de los hogares ubicados en los 24 principales centros urbanos del país sufrió al menos un robo durante 2014, y el Conurbano bonaerense aparece como el de mayor índice de victimización.

Así lo indicó un estudio realizado sobre la base de 907 encuestados, en la primera semana de diciembre del año pasado: como primer resultado arroja que el 73,4 por ciento dijo no haber sido víctimas de episodios delictivos, mientras que el 36,6 afirmó que personalmente o alguna persona de su familia o conviviente en su domicilio sí sufrió un robo.

En el sondeo, efectuado por Observatorio Electoral (una red de especialistas en consultoría política e investigación social en América Latina, dirigido por Julio Burdman), los mayores niveles del índice de victimización se registran en la provincia de Buenos Aires alcanzando al 42,1 por ciento de los hogares.

En la lista de la indeseable tabla le siguen la región Noroeste con 38,5 y Neuquén con 38,3 por ciento de afectados por hecho delictivos en su hogar; esos indicadores superan la "media nacional", informó el Diario Popular.

Luego, entre las más afectadas aparecen las ciudades de Córdoba y Río Cuarto 33,9 y las de Resistencia y Corrientes con el 30,4; mientras en las testeadas, surgen como las de menor índice de robos, la Ciudad de Buenos Aires (28,6), Rosario (25) y Mendoza-San Rafael (24,6).

Uno de los puntos a destacar de este relevamiento es la "fuerte incidencia" de la victimización de robo en la zona sur del Gran Buenos Aires, con un porcentaje que trepa al 58,5 de las familias damnificadas, mientras que en el norte del Conurbano es de 33,3 y en el oeste de 32,4, ambos por debajo del promedio del país.

La provincia de Buenos Aires, con algo más de cuatro de cada diez hogares afectados, se encuentra cinco puntos por encima de la media nacional, aunque la cantidad de hechos de robo que ocurren en los partidos del sur del Conurbano son los que generan este desbalance en la estadística.

Otro punto llamativo de esta encuesta es que la ciudad de Rosario esté entre las áreas de menor victimización de robo, sobre la base de los 24 núcleos urbanos sondeados, cuando registra la más alta tasa de homicidios del país.

Según el trabajo, esta contradicción se explica en que allí se presenta un problema particular en materia de delito violento contra las personas, atribuido a los enfrentamientos entre bandas de narcotraficantes, pero que no incluyen robos.

La encuesta apuntó a consultar a las personas (en forma telefónica) sobre si sufrieron un robo, aunque sin discriminar el grado de violencia.

"Otros estudios similares y las estadísticas que llevan las fuerzas de seguridad, inspiradas en las categorías del derecho penal, distinguen entre los robos sin violencia y aquellos con violencia, ya que estos últimos pasan a ser clasificados como "delitos contra las personas" y ya no como "delitos contra la propiedad". (Mendoza On Line)

Fuente: Tiempo de Seguros

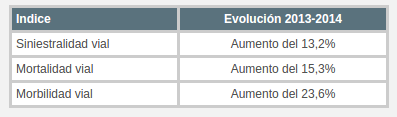

Evolución de la siniestralidad vial en 2014

En este sentido, explica el trabajo, los tres índices tradicionales y genéricos de siniestralidad (cantidad de hechos graves grado 3 -fractura como mínimo-), mortalidad (cantidad de decesos inmediatos y corregido coeficiente a treinta días) y morbilidad (cantidad de lesionados graves), presentaron aumentos en sus valores comparados:

A septiembre, la producción de combinado familiar e integrales creció un 45,3%

Entre julio y septiembre de 2014, el primaje del ramo combinado familiar e integrales llegó a los 1.358,1 millones de pesos, un 45,3% más que a septiembre de 2013. Las diez aseguradoras que encabezan la producción de este negocio concentraron el 57,9% de las operaciones.

Fuente: OndaSeguro

Suscribirse a:

Entradas (Atom)